Y CONTINUAMOS CON EL ROBO DEL SIGLO XX EN MEXICO VEAMOS ESTA NOTA DE LA JORNADA

Entre lo poco que falta liquidar se encuentran Aeroméxico y Estrella Blanca: IPAB

Se recuperó menos de 30% del valor de los activos del Fobaproa

Con la venta de todos los bienes que pasaron al fondo durante la crisis de 94-95, se captaron 106 mil millones de pesos, informa

Sólo falta por incorporar mil 900 millones de pesos

ROBERTO GONZALEZ AMADOR

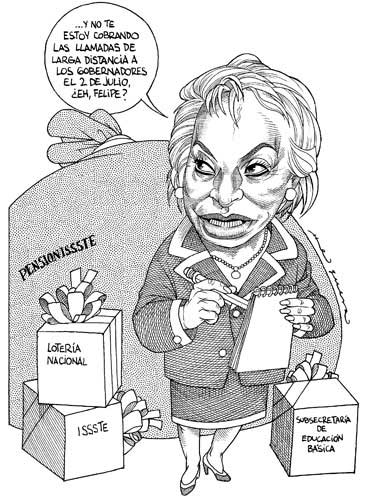

María Teresa Fernández Labardini, secretaria ejecutiva del IPAB, en entrevista con La Jornada Foto: Luis Humberto González

El proceso de venta de los activos -muebles, inmuebles y cartera de crédito- que fueron trasladados al Fondo Bancario de Protección al Ahorro (Fobaproa) durante la crisis de 1994 y 1995 está prácticamente concluido. Entre los bienes más relevantes que faltan por vender se cuentan Aeroméxico y la red de transportes Estrella Blanca, que moviliza pasajeros por varias regiones del país. El balance numérico indica que el porcentaje de recuperación fue de poco menos de 30 por ciento del valor que tenían esos activos al momento del rescate.

La cifra es revelada por María Teresa Fernández Labardini, una de las pocas mujeres con puestos de responsabilidad en el sistema financiero mexicano. Desde diciembre pasado es la secretaria ejecutiva del Instituto para la Protección al Ahorro Bancario (IPAB), organismo que recibió los bienes que estaban en poder del Fobaproa y procedió a su venta.

En una entrevista con La Jornada, a propósito de la celebración esta semana de la 70 Convención Bancaria, que reunirá en Acapulco a los representantes de la banca que opera en México con las autoridades del sector, la funcionaria informa:

''En la parte de recuperación de activos (de todos los bienes que pasaron al Fobaproa durante la crisis) ha habido una recuperación, de enero de 1999, cuando se creó el IPAB, a la fecha, de 106 mil millones de pesos''.

-¿Cuánto estima que falta por recuperar?

-Unos mil 900 millones de pesos, de los cuales la mayoría es Aeroméxico (que pasó al Fobaproa debido a que sus dueños incumplieron deudas con los bancos, igual que ocurrió con Mexicana de Aviación) y Estrella Blanca. Hay algunos otros créditos corporativos, pero de menor cuantía y algunos bienes muebles e inmuebles, pero ya es lo residual.

La venta de activos que pasaron al gobierno como parte del proceso de rescate bancario, cuyo costo fue estimado por la Auditoría Superior de la Federación, el órgano de fiscalización de la Cámara de Diputados, en un billón 200 mil millones de pesos, o 20 por ciento del producto interno bruto (PIB), ha sido quizá sólo menos polémica que el saneamiento financiero en sí mismo.

Hay una investigación en el Congreso sobre la venta de bienes en poder del IPAB a los hijos de la esposa del ex presidente Vicente Fox; se ha señalado que los inmuebles fueron malbaratados o que los activos financieros se dejaron en manos de empresas relacionadas con los propios bancos rescatados. .

Fernández Labardini, abogada de profesión, ex funcionaria de la Comisión Nacional Bancaria y de Valores antes de ocupar la secretaría ejecutiva del IPAB, comenta sobre la venta de activos del rescate bancario: ''la información a la que yo he tenido acceso es que el proceso ha sido en apego a la ley''.

Con el proceso de venta de Aeroméxico en puerta, Fernández Labardini dice que en la desincorporación de esa compañía, en la que el IPAB y otras instancias del gobierno son los principales accionistas, se hará partícipe a los sindicatos de trabajadores de la empresa.

No se repetirán errores

Aseguró que no se repetirá el caso de Mexicana, vendida en el gobierno pasado -a un precio de ganga, según especialistas, de 165 millones de dólares más una deuda de 294 millones de dólares- al Grupo Posadas, cuyo principal accionista, Gastón Azcárraga, declaró recientemente que las obligaciones de la empresa con los trabajadores son una carga para la compañía.

-Ha hablado de que el IPAB entra en una nueva etapa. ¿Podría abundar en el tema?

-De lo que he revisado desde que llegué al IPAB, sí pudiera decir que estamos en una etapa de ver más al Instituto como un seguro de depósito. Me refiero a que a lo largo de estos años se le ha visto más como el instrumento, la institución que tuvo que terminar los programas derivados de la crisis. La ley entró en vigor en enero de 1999, ya estamos a ocho años, un poquito más, y yo podría decir que en el Instituto a esta fecha hay un gran avance de 98 por ciento del cumplimiento del mandato que se le encomendó en los artículos transitorios de la Ley del IPAB.

''Entonces, a la tarea que me estoy avocando es a la parte residual que falta, además de terminar con el mandato de atender las auditorías, pues es una institución que ha sido muy auditada, tanto por los organismos internos de control, por la Auditoría Superior de la Federación, como por las diferentes comisiones que se han creado en el Poder Legislativo''.

-¿Qué falta en ese 2 por ciento?

-El Instituto tomó 12 instituciones que habían sido intervenidas por la Comisión Nacional Bancaria y de Valores. Luego cayó Quadrum. De estas 13 quedan cuatro en liquidación: Banco Capital, Banca Quadrum, Banco del Atlántico y Banco Anáhuac. Están en quiebra cinco instituciones: Cremi, Obrero, Oriente, Interestatal y Unión. De las que están en liquidación se realizan ya los últimos actos para concluir la liquidación de la sociedad. Y las que están en quiebra estimamos que no dilate mucho el proceso para concluirlas.

-¿Cuál es el balance?

-En la parte de venta de activos ha habido una recuperación, de 99 a la fecha, de 106 mil millones de pesos, de activos. ¿Cuánto estimamos que nos falta por recuperar? Mil 900 millones, que la mayoría es Aeroméxico y Estrella Blanca, algunos otros créditos corporativos, pero de menor cuantía, lo residual.

-El resultado de la recuperación por 106 mil millones de pesos es casi definitivo, dado lo que falta. ¿Cómo juzga ese resultado, es apropiado, se quedó debajo de la expectativa?

-Es una pregunta complicada de responder. La recuperación en términos generales fue de 29.7 por ciento (del valor del bien), hablando de la venta de activos. No es una pregunta fácil de responder porque estamos hablando de un mundo de activos, no había mercado secundario, por ejemplo de cartera de crédito.

-¿Incluye activos físicos y financieros?

-Sí, incluye activos, me refiero a cartera, inmuebles, y muebles. Gran parte era cartera, después esa cartera se fue convirtiendo a lo mejor en bienes adjudicados, pero no había un mercado secundario, entonces se fue creando el mercado secundario, y las ventas se hicieron en los términos de lo que establecía la Ley del IPAB. La ley dio una clasificación de qué se entendía por bienes y dio lineamientos al Instituto para proceder a su venta. Se dijo que fuera mediante licitación o subasta pública. Así se hicieron las enajenaciones. La mayor de las partes estaba en la panza de las instituciones apoyadas. Yo creo que fue un proceso complejo...

-Y no necesariamente con valor de mercado, ¿no?

-No. Es que también no hay que perder de vista que si son activos de instituciones apoyadas, que tenían problemas financieros, pues no eran los mejores activos.

-Sobre la venta de Aeroméxico, ¿cómo evitar que suceda lo de Mexicana? El dueño del Grupo Posadas, que compró Mexicana, dice ahora que no es financieramente sustentable.

-El tema del Consorcio Aeroméxico es distinto a lo de Mexicana. En Mexicana se hizo una licitación pública, vinieron postores, se abrió un cuarto de datos, no había acuerdos concretos con los sindicatos, y al final se le vendió al Grupo Posadas.

''En el caso de Aeroméxico, el grupo de control accionario (IPAB, Nacional Financiera y Hacienda) acordó a través del consejo de administración proponer a los inversionistas un aumento de capital para fortalecer la situación financiera de Aeroméxico, mediante una colocación primaria, y los accionistas han manifestado su intención de que junto con la colocación primaria en bolsa se haga una oferta secundaria de las acciones, de los accionistas del grupo de control. Así se vendería, no con una licitación como Mexicana''.

Añade que todo el proceso de enajenación de Aeroméxico ''está condicionado a que se concreten y formalicen los acuerdos con los sindicatos de pilotos, de sobrecargos y de tierra, porque se está consciente de que los altos costos operativos para esta aerolínea es justamente lo de los trabajadores''. La venta considera que no se debe dejar ''emproblemada a la empresa, sino resolver sus problemas''.

Gerardo Fernández Noroña y María Eugenia Guerrero presentaron ayer el pan que se llama "Mi General" y lleva en sus logos los rostros de Francisco Villa y de Emiliano Zapata. (Cuartoscuro/UNIVERSAL)

Gerardo Fernández Noroña y María Eugenia Guerrero presentaron ayer el pan que se llama "Mi General" y lleva en sus logos los rostros de Francisco Villa y de Emiliano Zapata. (Cuartoscuro/UNIVERSAL)